法人が所有する不動産を売却する場合、以下の2つの方法があります。

1 通常の不動産売却

2 法人ごと売却する「不動産 M&A」

このサイトで初めて「不動産 M&A」という言葉を聞かれた方も多いかもしれません。

この手法は、売り手、買い手、双方に非常にメリットの大きい売買方法です。

ここでは不動産M&Aの仕組みや、そのメリットを解説致します。

まず、不動産M&Aのメリットの一つは「税金が安くなる」ということです。

通常の売却の場合、売却益に法人税(約33%)が課されますが、M&Aであれば株式の譲渡となるため、株式譲渡所得(一律20.315%)で済みます。

実例を見てみましょう。

不動産管理会社:あおば管理

所有不動産: 東京都内 X駅前 一棟ビル 時価10億円(簿価2億円)

全フロアを賃貸中。

経緯: 代々所有している土地に昭和50年代、ビルを建設。

社長はオーナーである青葉太郎氏 75歳。

物件も老朽化が進んでおり、近々大規模な修繕が必要。

そのための資金を金融機関へ借入しなくてはいけないのだが、二人の子供も近くにおらず、不動産管理に興味も薄い。

大規模修繕の費用を借金として残すより、売却して、金融資産として残してあげた方が良いのでは?と思っている。

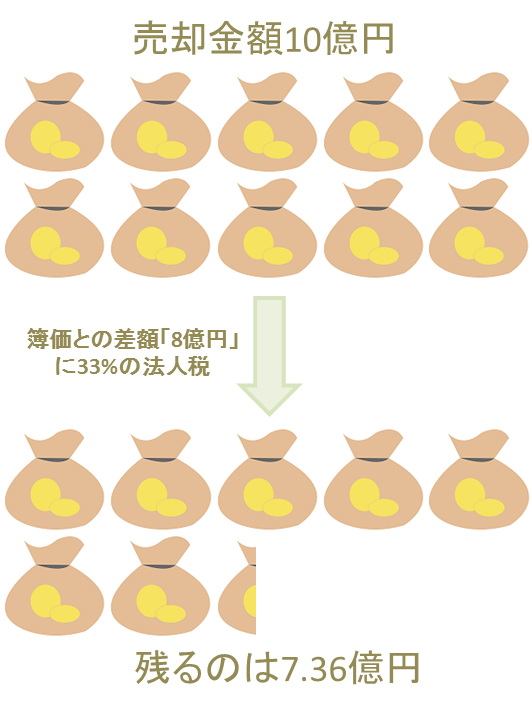

このケースで不動産を売却すると、売却額10億円で簿価が2億円であるため、その売却益「8億円」に法人税(約33% 2.64億円)が課税されます。

このケースで不動産を売却すると、売却額10億円で簿価が2億円であるため、その売却益「8億円」に法人税(約33% 2.64億円)が課税されます。

しかし、この会社は「不動産管理会社」です。

既に管理するべき不動産は売却したため、法人としての役割は終えています。

このような場合、法人に残された7.36億円という巨額の資金を、経営者で株主でもあるオーナーの青葉太郎さんが個人として受け取るためにはどうすれば良いのでしょうか?

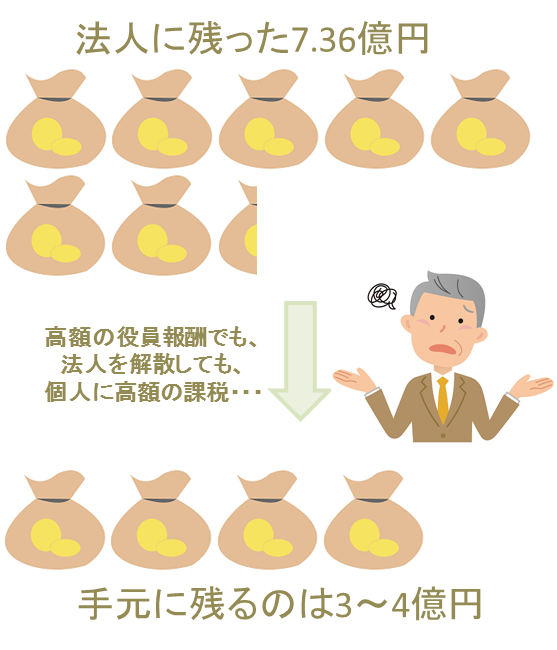

引き続き役員報酬として、毎年一定金額を受け取ることも可能ですが、役員報酬を毎年2,000万円としても約37年間かかる計算。

もしくは役員報酬を1億円として、約7年弱で受け取ることも検討しましたが、この場合、個人に毎年、高額の所得・住民税(約55%)が課され、結果的には7.36億円の半分ほどしか残りません。

もう一つの方法は法人を解散し、残った資産、この場合7.36億円を株主である青葉さんが受け取る方法です。

しかし、こちらも配当所得に対して約50%の課税がなされます。

このように、法人所有の不動産を売却した場合、その売却金を個人に移転するには様々な苦労があります。

それらの問題を解決するのが「不動産M&A」です。

不動産M&Aでは、不動産を所有している「管理会社ごと」売却するため、オーナーが売却するのは法人の「株式」。

そのため、株式の譲渡所得に一律20.315%が適用され、それ以上の税金はかかりません。

また、長らく会社を経営してきた方からすると「自分の代で会社を終えるのも・・・」という責任感がある上、法人を解散するのは意外と大変。

M&Aという方法で、法人も不動産も新しいオーナーの元、より一層輝きを増します。

このように次にバトンを繋ぐことが出来るのも、不動産M&Aの魅力です。

非常にメリットの大きい不動産M&Aですが、通常の物件を売却するのに比べ、物件評価、株式評価などの手間がかかる上、そもそも「不動産」と「M&A」はそれぞれ分野が異なり、その両方に精通したプロフェッショナルが必要になります。

そのため、日本ではまだまだこれから。という分野。

あおばコンサルティングでは宅建士とM&Aを専門とする税理士がタッグを組み、この方式を広めていきたいと思っております。

ご興味がございましたら、是非、下記フォームからお問い合わせ下さい。

最近のコメント